Seit 125 Jahren Versicherungspartner

des Mittelstands

Schnelleinstieg

In Kontakt treten

Sie haben Fragen oder Anregungen zu unseren Produkten, wünschen ein unverbindliches Angebot oder benötigen Hilfe im Schadenfall? Zögern Sie nicht und kontaktieren Sie uns. Unsere Experten sind gerne für Sie da!

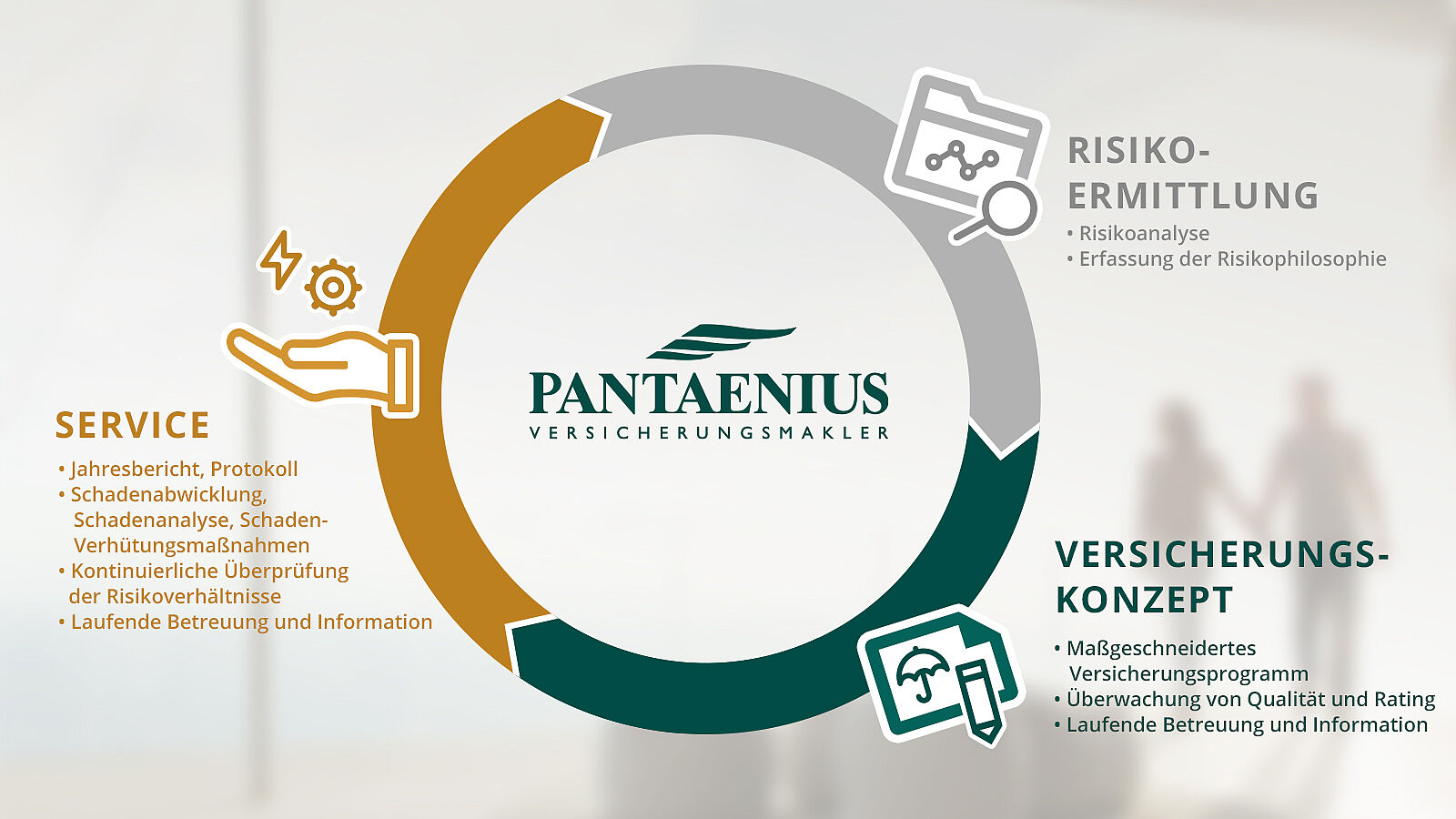

Der Versicherungsmakler für den Mittelstand

“

„

«

Unser Ziel ist es, Vorteile und Mehrwerte für unsere Kunden zu erzielen. Dafür müssen wir Funktion und Ablauf des Unternehmens verstehen und das nötige Vertrauen des Unternehmens erhalten.

”

“

»

Daniel Baum, Geschäftsführer